Table of Contents

一、对“购买法权益法”的具体理解方法

1

若被投资企业某存货公允价值高于账面成本,使得投资企业溢价购买被投资企业净资产,此时相当于投资企业提前确认了被投资企业未来出售存货带来的净资产增加,并为此支付了对价或确认了收益。未来被投资企业真正出售存货时,其净利若等于当初投资企业的溢价,则此溢价被真正落实,由此带给投资企业的投资收益为0(因为投资企业当初已经为此净利支付了对价或确认了收益);若净利高于当初的溢价,则带来“真正”的投资收益;若净利低于当初的溢价(甚至亏损,即净利为负的情况),则带给投资企业负的投资收益。

当固定资产/使用期限有限的无形资产公允价值高于账面成本而致投资企业溢价购买被投资企业净资产时,可将固定资产/使用期限有限的无形资产看做分期售出的存货同理分析。

当投资企业折价购买被投资企业净资产时,可按同样思路作相反分析。

2

当投资企业溢价购买被投资企业净资产是因为使用期限不确定的无形资产公允价值高于账面成本时,就将每期的公允价值相对购买时的公允价值(也即投资企业在购买时付出的初始成本)的减少额计入当期投资收益即可。同时注意在考虑被投资企业实现净利润所带来的投资收益时,要剔除无形资产减值损失的影响。

投资收益=(剔除无形资产减值损失的净利润-无形资产公允价值变动损失)×股权份额

二、对“完全权益法”的理解方法

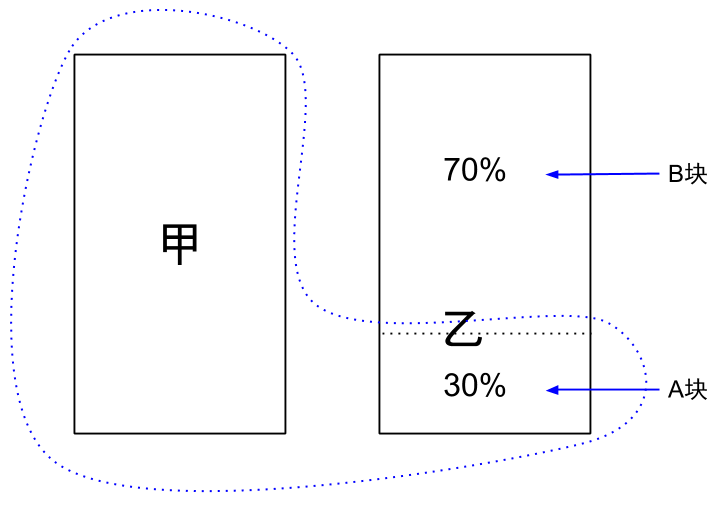

甲(投资企业)占有乙(被投资企业)30%的份额。图示如下:

可以这样看:

- 把乙分成30%和70%的两块:A块和B块。

- 甲占有A块100%股权,占有B块0股权。

- 也就是说,A全然就是甲的一部分,而B跟甲没半毛钱关系。

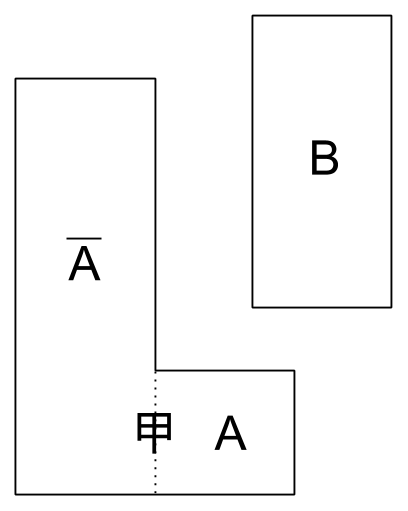

于是,成了这样:

就成了这么两个企业:在经济实质上,就是(包含A的)甲企业和B企业。

现在开始具体分析:

①不存在未实现的内部交易损益:

乙卖货给第三方企业丁,从丁身上赚100。

那么就是:A从丁身上赚30,B从丁身上赚70。

也就是:甲(包含着A)从丁身上赚30。

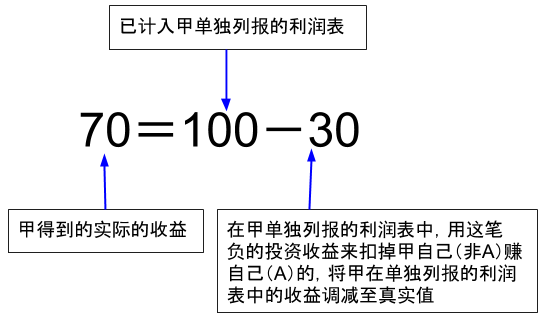

②存在未实现的内部交易损益——逆流交易:

乙卖货给甲,从甲身上赚100。

那么就是:A从甲身上赚30,B从甲身上赚70。

从外部看(包含A的)甲,就是:甲从自身非A割30给A,于是A(长期股权投资)在实际上增加30,甲单独列报的存货比实际多出30。同时甲以高于成本70的代价从B处购得存货。

针对这笔买卖,甲的收益为0。

从外部看,(包含A的)甲的长期股权投资A(在事实上)增加了30(并未单独列报出来),而甲单独列报的存货比实际多了30。因此在甲的合并报表中的调整分录为

借:长期股权投资

贷:存货

③存在未实现的内部交易损益——顺流交易:

甲卖货给乙,从乙身上赚100。

那么就是:甲从A身上赚30,甲从B身上赚70。

从外部看(包含A的)甲,就是:甲从自身A割30给非A,于是A(长期股权投资)在实际上减少30,甲单独列报的营业利润比实际多出30(即多出对应的营业收入和营业成本)。

针对这笔买卖,甲的收益为:

从外部看,(包含A的)甲的实际营业利润比甲单独列报出来的少30,而实际投资收益比单独列报出来的多30。因此在甲的合并报表中的调整分录为

借:营业利润

贷:投资收益

也即

借:收入

贷:成本

投资收益

关于投资企业以固定/无形资产出资时的未实现内部交易损益:

投资企业以公允价值高于账面成本的固定/无形资产出资(即看成相当于以分期出售的存货出资),其与下述交易等价:投资企业先以相当于资产公允价值的等额现金出资,被投资企业复以这笔现金从投资企业处购买该固定/无形资产(即这些分期出售的存货),也就相当于投资企业把这批货以高于成本的价格卖给了被投资企业,利润记入“营业外收入”。计算投资企业的投资收益时,按此事实考虑未实现内部交易损益。

另外,若投资企业以固定/无形资产出资时还接受了联/合营方支付的补价,则相当于按比例将部分资产一次性卖给了联/合营方。