小微企业信贷从某种意义上说是一种dirty work,要么靠高效组织人力推动,要么靠数字技术但要做好很多基础性工作。因此,有些弄潮儿正因为顺潮流而动,虽然显得比较“浪”,但也比较接近dirty work的地气,很多时候其实也接近风险管控的实质。

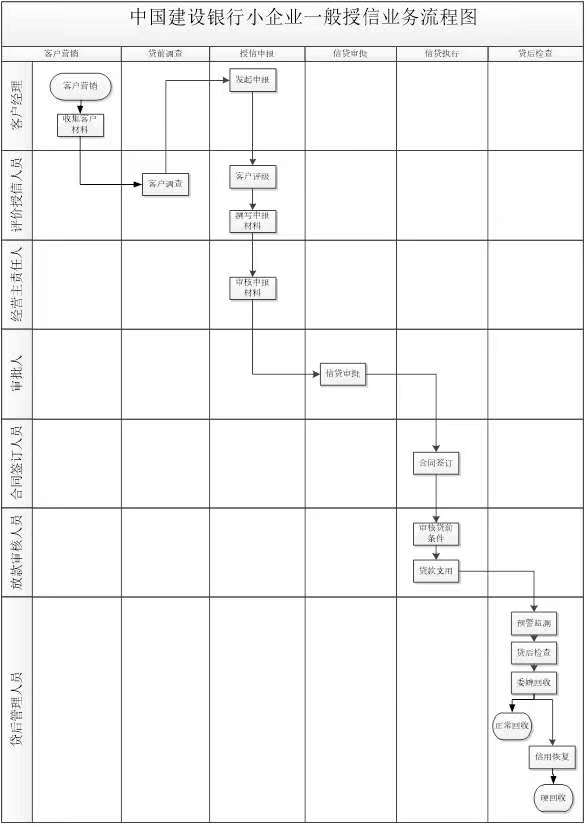

建设银行作为小微信贷行业标杆,有过不少勇立潮头的创新,例如依托建设多年的企业级平台快速创新、占尽先机的“小微快贷”,又如颇具争议的小微贷款法人个人双借款人模式等,让一些同业对标建行亦步亦趋。事实上,从监管考核口径来看,建行小微企业法人贷款无论是余额还是客户数在可比同业中均一骑绝尘,目前呈现碾压级的优势。

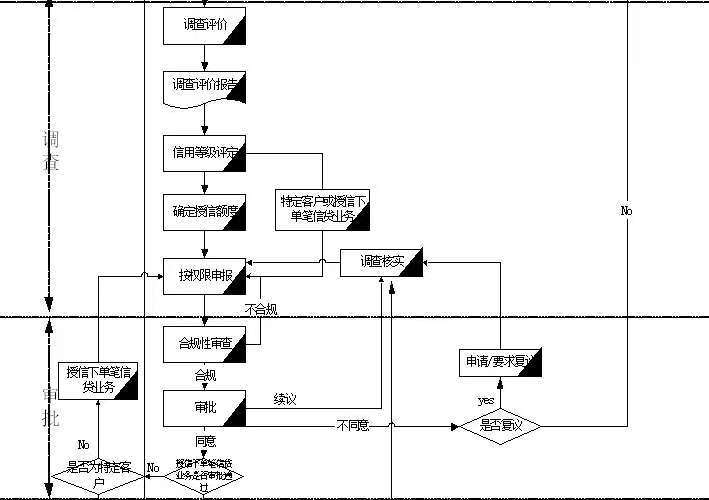

这里想单独说一说法人信贷客户分类。与一般营销管理中客户分类的含义稍有出入,信贷管理中的法人信贷客户分类管理是落地行业信贷政策、实现客户准入管理的关键抓手之一。

在法人信贷客户分类方面,建行在同业中可算独树一帜的存在,并通过高层推动实现了在行业中的经验复制。在法人信贷业务中,工商银行把客户分类作为“信贷管理的重要基础工作”。“在信贷审查中,应以客户信用等级为基础,结合其它因素对客户进行分类,并将分类结果作为确定客户授信额度、信贷审批的依据。”农业银行把客户分类作为受理调查与授信审批之间的必要环节,规定了严格的客户分类审批流程,一直以来也让小微企业金融从业者叫苦不迭(尽管在产品设计中有针对小微企业的“免分类”处理,但在具体流程上,“免分类”并不是“不分类”,而是仍要经过免予分类的审核过程)。通过查阅资料与咨询同行,我了解到,针对包括大中型企业在内的法人客户,建行并无单独的“客户分类”环节,而是在受理调查后,就直接提交授信审批环节。建行在信贷管理部每年出台的信贷指导手册中,会有针对不同行业的支持、压缩、退出等分类举措(我理解,应该类似于农行信贷政策指引中的行业分类表),并运用于授信审批等决策过程中。建行单个法人小微企业客户中,并没有类似“支持、压缩、退出”这样的客户分类字段。一言以蔽之,工行、农行的法人信贷客户分类可以单个客户为粒度,建行的法人信贷客户分类只精确到单个行业。

正是有了建行小微业务快速发展、资产质量可控的经验打底,从建行来农行主政的Z行长于2018年针对单户授信1000万元及以下小微企业客户,搬除了“客户分类”的要求(淘汰落后等行业除外),让小微企业“免分类”成为真正的“不分类”,农行普惠小微业务也取得了跨越式发展。多说一句,感觉自己对接触、了解过的XJTU毕业的老师、大佬、领导、同事印象颇好,例如读研时扎实过硬的Z老师、博文实在不装逼的周鸿t、搬走客户分类大山的Z行长、踏实好相处的N同事、善于提炼总结对业务实际了然于胸的L主任等。

当然,随着小微信贷行业数字化转型的推进,小微贷款整体向线上转移,传统信贷业务流程发生了显著重构,法人信贷客户分类本身作为一种决策规则被嵌入到审批模型之中。其实非独客户分类然,信贷业务管理中各个流程环节皆然,在数字化浪潮下,小微信贷业务逐渐取消手工操作下的人力岗位制衡、层层审批,而多采用系统控制、模型审批,越来越呈现出“一条过”的特征。

当然,勇立潮头也有浪涌船翻的风险。建行在良好的业务基础上,顺势于2018年推出“双小战略”、“普惠指数”,于2019年推出“第二曲线”等组合拳,一时风头无两。但印象颇深的是年末一纸罚单《中国银保监会办公厅关于部分银行小微企业金融支持政策不落实典型案例的通报》(银保监办发〔2019〕214号)让建行普惠的火热冷静不少,颇有当年联保、互保模式被证伪后,“小微之王”民生银行的反思之感(详见《“小微之王”再出发:民生银行民企战略再确认》)。